随着前期市场风格极致裂口有所弥合南宁股票配资公司,市场对于下一阶段的风格较为关注。我们主要对比以下【三类资产】:经济周期、稳定价值、景气成长。

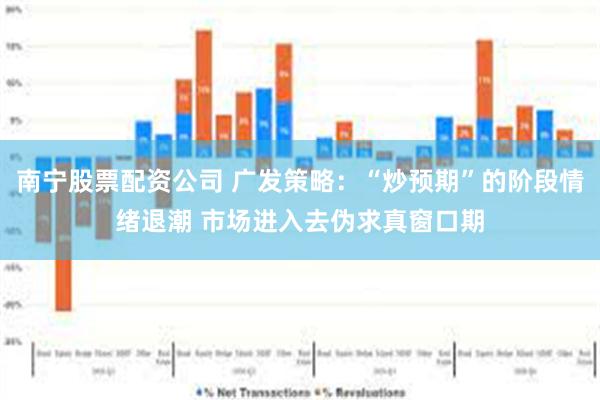

年末年初“炒预期”的阶段情绪退潮,市场进入去伪求真窗口期

过去5年的数据显示,4月是A股一年当中“最交易基本面”的一个月,二三季度也是“景气投资”最为有效的时间窗口。这意味着,下一阶段,市场将从年末年初的“炒预期”,逐渐进入到对于业绩的前瞻与验证,A股一季报的关注度随之抬升。

这也能够解释为何中小盘指数(1000、2000)的走势在上半年的规律性比较强。

总量维度的一季报前瞻:收入和利润有望双双企稳回升

参考一季度的工业增加值/PPI,以及1-2月的工业企业利润数据,一季报A股非金融总体的收入增速、利润增速有望筑底回升。

其中,基于统计局口径,1-2月已经释放利润改善趋势的行业主要是:涨价线索(有色、化学原料及化学制品)、设备类(交运设备、通用设备、专用设备)、稳定类(燃气、废弃资源利用)、出口链(纺织、汽车)等。

三类资产的一季报前瞻及最新市场观点

1. 【经济周期类】资产:顺周期搭台,但缺乏弹性

一季度市场对于经济的体感有所回暖,但高频量价数据并未显示出广谱的改善,仅存在结构性超越季节性的行业,这也对应顺周期板块一季报前瞻较好的子领域(有色、农化/制冷剂、工程机械)。

对应到投资结论:顺周期25年能够起到搭台的作用,中枢会有修复;但从广义财政的角度来看,目前还不够大幅向上突破的基础。

2. 【景气成长类】资产:分为科技链和出口链

对于科技板块:一季报景气确定性较高的是SOC、半导体设备、内存接口芯片、PCB、光模块。

科技成长仍是全年主线,TMT的情绪指标已经回到历史可参考的安全区域,考虑到4-5月的产业催化剂依然密集,每次调整都提供了布局的机遇。

对于“出口链”行业:即将迎来财报季EPS驱动股价上涨的好时机,一季报仍有局部高增的环节。

中期维度上建议重点关注对欧出口链的边际变化和投资机会(逆变器、手动电动工具、电表、国际工程)。

关于出口链各行业的详细一季报前瞻可点击报告《出口链25年一季报前瞻》。

3. 【稳定价值类】资产:绝对收益的斜率可能依然不变

多数红利行业的一季报增速保持稳定。长期维度来看南宁股票配资公司,红利是为数不多不需要择时、可以长期配置的资产,红利绝对收益的斜率可能依然不变。

Powered by 联华证券_在线股票配资开户_正规杠杆配资申请 @2013-2022 RSS地图 HTML地图